I beni strumentali che utilizziamo per erogare servizi per fabbricare prodotti, sono costituiti da componenti che col tempo perdono la loro funzionalità per varie ragioni: rottura, usura, corrosione, decomposizione, etc.. Ciò causa la necessità di sostituire tali componenti affinché i beni stessi possono continuare a compiere le loro missioni, cioè le funzioni per cui sono stati costruiti e acquistati.

Alcuni di tali beni sono molto semplici strutturalmente e anche economici, cosicché non è convenienza a ripararli, essi vengono per questo denominati: componenti “non riparabili”. La maggior parte però dei beni strumentali sono assai complessi e costosi, per cui sarebbe impensabile non ripararli, quando funzionamento in modo anomalo o addirittura sono guasti e non funzionano affatto

Sorge così la duplice necessità di poter intervenire con risorse di vario genere (umane, materiali economiche) per poter riportare alle condizioni di funzionamento il bene che non lo è più.. Evidentemente la funzione che presiede quest’attività di riparazione è la manutenzione, la quale però deve poter contare su componenti disponibili per rimpiazzare quelli che si sono guastati a bordo del bene strumentale.

Le attività basilari

In questo articolo non ci occupiamo però della manutenzione, ma di tutto ciò che riguarda la gestione dei componenti detti comunemente ricambi e più precisamente materiali tecnici; con questo termine s’intendono oltre ai ricambi, anche altri prodotti che non sono deputati alla sostituzione, bensì sono di supporto al buon funzionamento degli impianti (lubrificamiti, decapanti, collanti, etc.). Provvedere alla disponibilità di materiali tecnici significa occuparsi di un processo dalle caratteristiche eminentemente logistiche, tuttavia nell’ambito aziendale non è sempre la logistica che si occupa dell’approvvigionamento e della gestione di tale materiale di ricambio; a seconda dell’organizzazione aziendale assegna questo in carico alla manutenzione, acquisti, produzione oppure costituisce una funzione ad hoc.

Entrando più nel vivo della disciplina: materiali tecnici per la manutenzione, occorre considerare le attività fondamentali in cui si decompone il processo che rende disponibili i ricambi al momento e nel luogo opportuni.

Occorrerà per esempio dotarsi di un sistema di codifica con cui poter associare una sigla a ciascun componente fisico, che permetta di denotarne le caratteristiche salienti, la sua ubicazione all’interno del magazzino e altri dati di carattere tecnico gestionale. Fondamentale è la scelta dei materiali da tenere magazzino, per questo scopo occorre considerare quali siano i guasti potenziali la cui riparazione comporti la sostituzione della componentistica. A tal fine giova riferirsi allo storico dei consumi di ricambi già presenti in azienda, qualora effettivamente l’azienda abbia già una storia di ricambi di manutenzione. Nel caso più generale, si rende necessario analizzare, ad esempio col metodo FMECA, le anomalie potenziali del mezzo di lavoro che comportano l’utilizzo di ricambistica.

Proseguendo con l’analisi del nostro processo riscontriamo la necessità d’individuare una rosa di fornitori potenziali di materiali e di stabilire con essi un sistema solido di contrattualistica che ne regoli i rapporti commerciali. Proseguendo ulteriormente compare il ricevimento dei materiali dall’esterno, sui quali è bene effettuare un controllo, quantomeno visivo ma ancora meglio se documentale o, se del caso, addirittura un collaudo (per collaudo s’intende una prova funzionale). A questo punto il ricambio è giunto a magazzino per cui necessita poterlo gestire cioè sistemarlo su apposita scaffalatura e curarlo nel tempo, affinché non degeneri per il semplice motivo che si trova a magazzino, ma anche poterlo poi fornire al manutentore nel momento in cui questo lo richieda, siamo quindi nella fase di gestione operativa di ricambi di magazzino. Poiché, come già detto, i materiali tecnici hanno un’implicazione non solo tecnica ma anche amministrativa, non bisogna dimenticare di mettere a punto quell’insieme di norme e comportamenti che permettono la gestione amministrativa del magazzino. A questo riguardo intervengono anche leggi dello stato e pertanto concetti di natura tipicamente fiscale e finanziaria.

Vista l’importanza della materia, già alcuni anni l’UNI si occupò della materia e in seno alla propria Commissione Manutenzione, venne emanata una norma specifica, suddivisa in sei parti, si tratta della norma UNI 10749 Guida per la gestione dei materiali per la manutenzione.

Come sempre la norma non ha l’unicità e la coerenza del testo scritto da un unico autore, per contro gode del beneficio che deriva dalla fusione di esperienze maturate in comparti aziendali di natura diversa.

Tale norma è composta da sei parti, ciascuna con la propria specifica definizione:

- Aspetti generali e problematiche organizzative

- Criteri di classificazione, codifica e unificazione

- Criteri per la selezione dei materiali da gestire

- Criteri di gestione operativa

- Criteri di acquisizione, controllo e collaudo

- Criteri amministrativi

Sin qui abbiamo parlato dei materiali tecnici indipendentemente dalla politica manutentiva prescelta dall’azienda, con questo si intende dire che quanto sopra descritto è indipendente da politiche manutentive quali: Reliability Centered Maintenance, Total Productive Maintenance od altro ancora. E’ bene a questo punto menzionare che, per esempio, la Total Productive Maintenance considera a fondo il magazzino ricambi, per esempio proponendo l’applicazione delle cinque S per ottenere un magazzino ordinato e snello, in modo che il capitale circolante ad esso associato (il cosiddetto immobilizzo) sia il più contenuto possibile e al tempo stesso la fruizione dei ricambi sia esaustiva, rapida e ordinata.

Nascono così due esigenze tra loro in conflitto cioè quella di avere poco capitale congelato nel magazzino e molta disponibilità di ricambi al momento opportuno. Una serie di indicatori specifici, anche questi trattati in una specifica norma, la UNI , permettono di avere una chiara visione del processo e di mantenere sotto controllo queste due esigenze tra loro contrastanti.

Sul piano puramente economico occorre considerare che il costo che grava sul magazzino non è unicamente quello di acquisto dei materiali ivi contenuti; ma anche quelli necessari alla immancabile gestione e conservazione degli stessi, cioè il fatto che occuperanno uno spazio che sarà in una zona per definita, riscaldata, illuminata e sarà anche oggetto di una gestione di tipo informatizzato. Si capisce così facilmente che il costo della gestione del magazzino è costituito da vari fattori gravanti sul costo complessivo di ciascun ricambio.

Qualche strumento

Vi sono due approcci fondamentalmente diversi di gestire la ricambistica. Osserviamo innanzitutto che ciò di cui serve disporre è il ricambio al momento in cui occorre eseguire una sostituzione di un componente, in seguito a un guasto o a un intervento preventivo. Questa considerazione ci porta a concludere che i materiali tecnici non debbono necessariamente essere di proprietà dell’azienda prima dell’evento di sostituzione. In altre parole sarebbe sufficiente acquistarlo prima di utilizzarlo, anziché acquistarlo per tenerlo a magazzino (in gergo ”a scorta”). In effetti le due alternative di gestione sono: a scorta (stoccaggio a magazzino) e a fabbisogno (acquisto a ridosso del momento previsto d’impiego). La scelta tra tali alternative attiene alla politica aziendale e alla ricerca dell’ottimo economico. Nella pratica ambedue le gestioni convivono e sono legate a sua volta alle politiche manutentive nel seguente modo:

manutenzione a guasto > prevede gestione a scorta

manutenzione preventiva > permette gestione a fabbisogno.

La gestione a scorta risulta solitamente la più impegnativa e onerosa, ma è irrinunciabile per fronteggiare il guasto imprevisto che richiede una immediata riparazione.

Miglioramento continuo

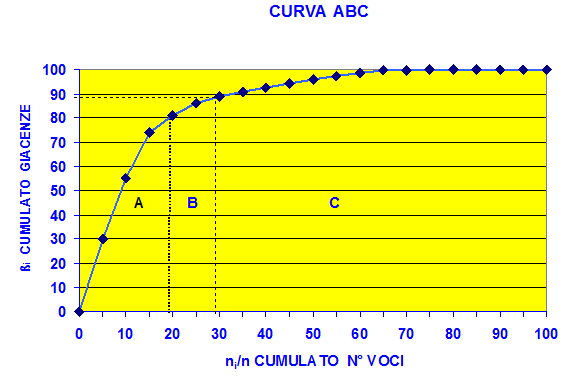

La gestione a scorta deve essere oggetto di miglioramento continuo, teso a contenere i costi gravanti sul magazzino. Uno strumento utile per orientare il miglioramento è l’analisi di Pareto applicata alla numerosità (o al valore) dei ricambi per ciascuna tipologia. Il risultato di questo studio è una costante, indipendente dal tipo di azienda; si perviene sempre a una curva, la cumulata della numerosità (o del valore) dei ricambi per tipologia come illustrata in figura. Risulta semplice suddividere tale curva in tre parti:

A – ricambi che esprimono il 80% della giacenza (quantità di oggetti fisicamente presenti a magazzino)

B – ricambi che esprimono il 10% della giacenza tra 80% e 90%

C – ricambi che esprimono il 10% della giacenza tra 90% e 100%.

Si ottengono così indicazioni sulle voci di cui ridurne la numerosità, quelle del segmento A.

Si può procedere in modo analogo per evidenziare le voci che rappresentano lo 80% dell’immobilizzo.

La rilevanza finanziaria

Da un punto di vista puramente finanziario il magazzino ricambi è assimilabile a una cassaforte cioè a una riserva, in quanto non si tratta di investimento perché i beni ivi immagazzinati non producono benefici economici ma, servono per garantire la continuità funzionale di mezzi di produzione o servizio. Sorge una domanda: perché la Finanza pubblica si preoccupa del magazzino ricambi? La risposta è alquanto semplice: la costituzione del magazzino potrebbe rappresentare un occultamento di profitti ottenuti dall’azienda, cioè l’azienda potrebbe costituire un tesoro, il magazzino appunto, occultando utili e pertanto non corrispondendo la debita imposta fiscale.

Uno sguardo al futuro

Un punto critico della gestione dei materiali è la corrispondenza della giacenza inventariale reale e quella riportata dal sistema informativo (giacenza contabile). La discordanza tra i due valori non è purtroppo rara nel panorama industriale; ciò comporta perdita di fiducia del sistema informativo e conseguentemente la necessità di ricorrere con maggior frequenza all’aggiornamento dell’inventario. Accade che il tecnico, incaricato di preparare gli interventi preventivi, debba recarsi a magazzino e verificare personalmente la presenza dei ricambi occorrenti, sottraendo a costui tempo prezioso da dedicare ad attività a maggior contenuto (da verifiche eseguite dall’autore si riscontrano sprechi di tempo pari a 1/3 dell’intera giornata lavorativa). La causa della discrepanza tra giacenza effettiva e contabile risiede nella mancanza di una registrazione scrupolosa di prelievi dal magazzino. La contromisura da attuare per contrastare questo problema, consiste nella formazione di coloro che prelevano a magazzino, manutentori in primis, affinché diventino coscienti dell’importanza di una contabilità rigorosa.

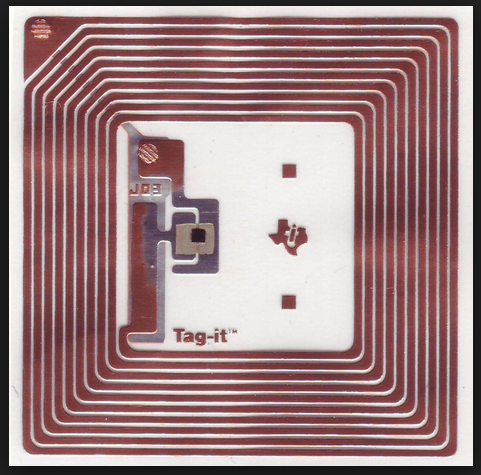

Recentemente si affaccia un’altra possibilità per superare l’impasse, la via tecnologica. Essa propone l’uso di etichette RFID (Radio Frequency IDentification) da associare al ricambio corrispondente. In questo modo registrare il prelievo di un componente diventerebbe molto semplice e, in certi casi automatizzabile. Nella fase transitoria, dall’attuale a quella futura RFID, si diffonde sempre più l’uso del codice a barre scritto su etichetta apposita.

Conclusione

Gestire i materiali tecnici richiede la conoscenza di metodiche precise e complesse, la capacità di interfacciarsi con altre funzioni aziendali. Il magazzino è spesso ritenuto uno strumento non fondamentale, eppure è un tesoro che permette di fronteggiare interruzioni impreviste del servizio principale. Questo tesoro deve essere costantemente monitorato e migliorato, affinché funzioni al meglio, riducendo le perdite per mancata produzione, senza lasciar ingigantire i costi a causa di un eccessivo stoccaggio.